1. Weerstandsvermogen en risicobeheersing

Terug naar navigatie - 1. Weerstandsvermogen en risicobeheersing - 1. Weerstandsvermogen en risicobeheersingWeerstandsvermogen wordt in het Besluit begroting en verantwoording provincies en gemeenten (BBV) beschreven als: “de middelen en mogelijkheden waarover de gemeente beschikt, of kan beschikken, om niet begrote kosten te dekken”. Het weerstandsvermogen bestaat uit een incidenteel en een structureel deel. Het incidentele deel is vermogen om onverwachte incidentele tegenvallers op te vangen zonder dat dit van invloed is op de huidige bedrijfsvoering. Het structurele deel is het vermogen om onverwachte tegenvallers structureel op te vangen zonder beïnvloeding van de uitvoering van bestaande taken. De middelen hiertoe worden gevormd door (onbenutte) belastingcapaciteit, heroverwegingen c.q. bezuinigingen en geraamde onvoorziene uitgaven.

Het directe weerstandsvermogen wordt berekend door gecalculeerde risico's in mindering te brengen op de vrij besteedbare middelen en/of reserves, het resultaat van de 1e concernrapportage. Het weerstandsvermogen op termijn wordt berekend door gecalculeerde risico's in mindering te brengen op de vrij besteedbare middelen en/of reserves en het begrotingsresultaat op termijn. Dit is allemaal gebaseerd op inschattingen. Het weerstandsvermogen geeft, het volgende beeld:

Structureel weerstandsvermogen

Het structureel weerstandsvermogen is bestemd voor tegenvallers als gevolg van autonome ontwikkelingen en calamiteiten waarvoor geen budget aanwezig is. Het is toegestaan om gedurende een aantal jaren een bestemmingsreserve in te zetten. Structurele tegenvallers dienen uiteindelijk structureel uit het begrotingsresultaat te worden gefinancierd. Het structureel weerstandsvermogen van de gemeente Papendrecht is:

Toelichting:

1. Budget onvoorziene uitgaven

Voor onvoorziene uitgaven is jaarlijks € 100.000 beschikbaar.

2. Onbenutte belastingcapaciteit

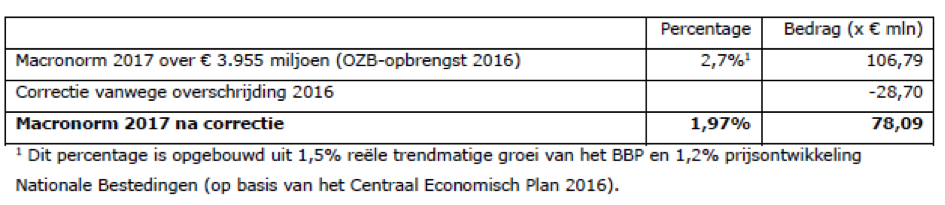

Gemeenten mogen gezamenlijk de opbrengsten van de onroerende zaakbelasting (OZB) jaarlijks met maximaal 1,97% verhogen (landelijk gemiddelde). Deze zogeheten macronorm geldt voor de onroerende zaakbelasting en is een macro-plafond dat is ingesteld om te forse lokale lastenstijgingen te voorkomen. In de Programmabegroting 2017 van Papendrecht is de totale OZB-omvang aangepast met 1,2% inflatie. De onbenutte belastingcapaciteit (het gat tussen de 1,2% en 1,97%) bedraagt € 40.000 met structureel effect. Om de onbenutte belastingcapaciteit van de OZB op termijn te bepalen is gebruik gemaakt van de berekeningswijze OZB-tarief van het rijk voor toelating tot artikel 12. Daarmee wordt de maximale verhoging berekend, voordat de artikel 12 status van toepassing kan worden. Op termijn is sprake van een onbenutte belastingcapaciteit van € 1.000.000. Overige belastingen zijn 100% kostendekkend.

3. Rente-effect aanwending van alle reserves

De gemeente Papendrecht heeft ultimo 2021 voor € 31,0 miljoen aan reserves. Het aanwenden van reserves heeft een ongunstig effect op het renteresultaat. Bij aanwending neemt de financieringsbehoefte toe en stijgen de rentelasten, dit kan leiden tot een nadeel van € 0,6 miljoen.

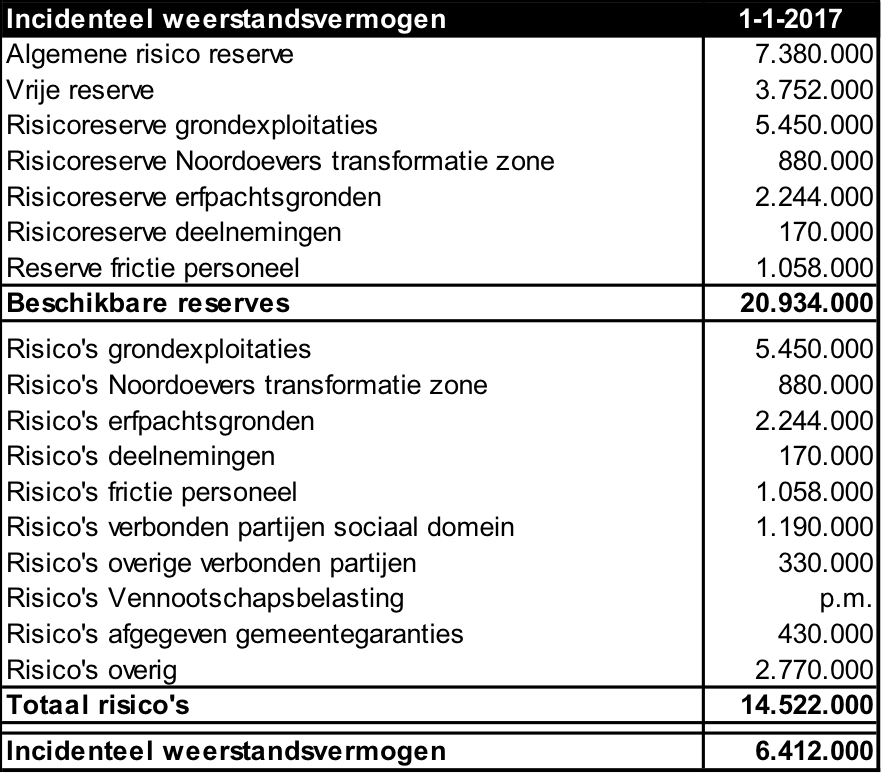

Incidenteel weerstandsvermogen

De stand van de reserves na resultaatbestemming bedraagt per 1-1-2017 circa € 24,5 miljoen. Hiervan is € 19,5 miljoen vrij besteedbaar. Dit betreft de algemene risico reserve, de vrije reserve en specifieke risico reserves. Het risico wordt gecalculeerd op € 14,5 miljoen. Het incidenteel weerstandsvermogen komt uit op € 6,4 miljoen (voor de berekening zie tabel).

Toelichting van de risico's

Risico’s grondexploitatie

De risico’s van de grondexploitaties zijn bij de jaarrekening 2015 geactualiseerd, hetgeen op dat moment tot een bijstelling heeft geleid. Gelet op de onzekere economische ontwikkelingen wordt als maatregel voor de beheersing van het risico op de grondexploitaties een reserve aangehouden ter grootte van het financiële risico.

Risico's Noordoevers transformatie zone

De Risicoreserve Noordoevers wordt in lijn met besluitvorming aangehouden op het maximum risico. Hiermee zijn de risico’s bij de grondexploitatie afgedekt.

Risico's erfpachtgronden

De fabriekslocatie van fokker aan de industrieweg wordt door de gemeente in erfpacht uitgegeven. Om het risico op waardedaling op te vangen wordt een deel van de erfpachtcanon gereserveerd.

Risico's deelnemingen

De gemeente loopt bij de deelneming Fabriek Slobbengors CV een financieringsrisico. Het risico-aandeel in de rentevergoeding wordt ter afdekking van dit risico gestort in de risicoreserve deelnemingen.

Risico's frictie personeel

Dit betreft het risico op deze frictiekosten bij (re)organisaties als gevolg van lokale en regionale ontwikkelingen. De gemeente is aangaande ww-verplichtingen eigen risicodrager. Daarnaast brengt de begeleiding van medewerkers van werk naar werk ook kosten met zich mee.

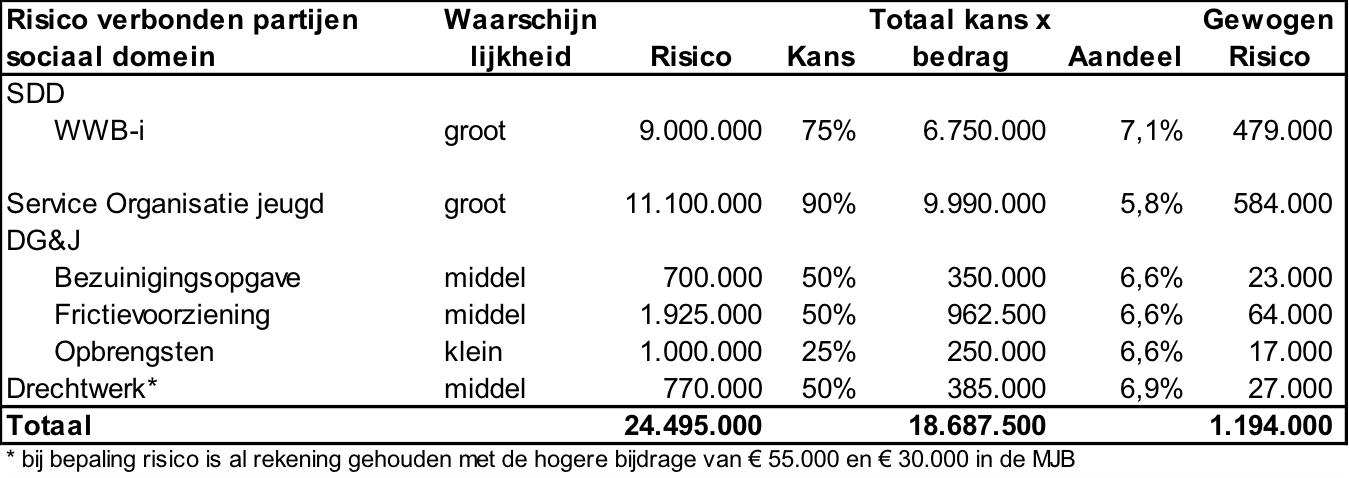

Risico's verbonden partijen sociaal domein

Dit betreft het risico dat de gemeente loopt op alle publieke verbonden partijen die gelieerd zijn aan het sociaal domein. Dit betreft de SDD, de Soj, DG&J en Drechtwerk. Verbonden partijen hebben, omdat de gemeenten dienen als achtervang, zelf beperkt weerstandvermogen. Gemeenten zullen voor het overige deel in het lokale weerstandsvermogen middelen moeten reserveren. Voor bepaling van het gemeentelijke risico is uitgegaan van de paragraaf weerstandvermogen en risicobeheersing uit de begroting 2017 van deze verbonden partijen, deze risico's zijn vermeld in onderstaand overzicht. Hierbij is uitgegaan dat de risico's na twee jaar binnen de normale bedrijfsvoering van de verbonden partijen opgevangen kunnen worden. Voor de uitvoering van de decentralisaties is het uitgangspunt dat de desbetreffende taken worden uitgevoerd voor het geld dat er vanuit het Rijk voor beschikbaar is.

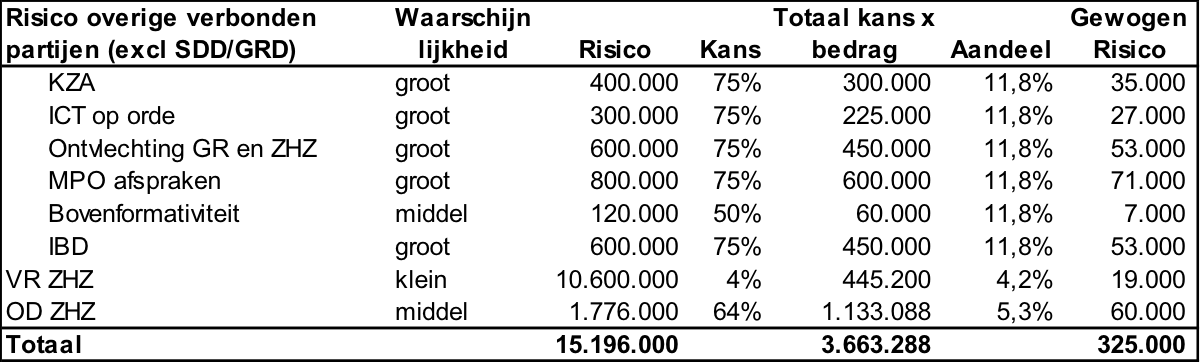

Risico’s overige verbonden partijen

Dit betreft het risico dat de gemeente loopt op alle publieke verbonden partijen die niet zijn gelieerd aan het sociaal domein. Doordat gemeenten dienen als achtervang hebben verbonden partijen zelf beperkt weerstandvermogen. Gemeenten zullen voor het overige deel in het lokale weerstandsvermogen middelen moeten reserveren. Voor bepaling van het gemeentelijke risico’s is uitgegaan van de paragraaf weerstandvermogen en risicobeheersing uit de begroting 2017 van deze verbonden partijen. Deze risico's zijn vermeld in onderstaand overzicht. Hierbij is uitgegaan dat de risico's na twee jaar binnen de normale bedrijfsvoering van de verbonden partijen opgevangen kunnen worden.

Risico's Vennootschapsbelasting

Vanaf 1 januari 2016 zijn gemeenten VPB-plichtig. Hierdoor moeten gemeenten over de winst van bedrijfsonderdelen die volgens de wet op de vennootschapsbelasting kwalificeren als onderneming belasting over de winst afdragen. In 2016 worden mogelijke financiële effecten geïnventariseerd.

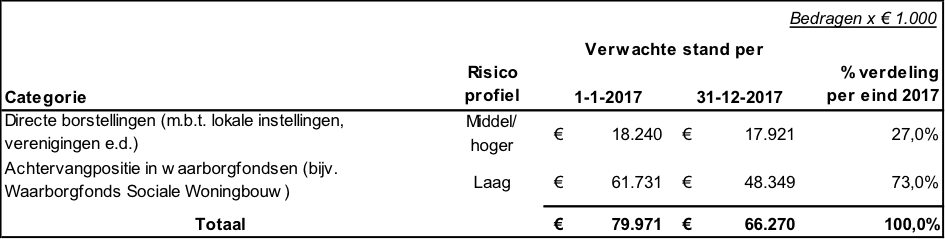

Risico's afgegeven gemeentegaranties

De gemeente staat voor in totaal € 79,9 miljoen garant (peildatum 1-1-2017). Hiervan heeft € 61,7 miljoen betrekking op de achtervangpositie in het Waarborgfonds Sociale Woningbouw (indirecte borgstelling). Gezien de zekerheidsstructuur van dat fonds is hieraan een relatief laag risico verbonden. Het bedrag aan directe borgstellingen (exclusief de borgstelling voor de gemeenschappelijke regelingen) bedraagt eind 2016 € 18,2 miljoen. Ook hier zijn voldoende zekerheden gesteld, waardoor het risico beperkt is.

Risico's overig

Dit betreft onder andere negatieve bijstelling van het gemeentefonds, schadeclaims, lagere rijksbijdrage decentralisaties sociaal domein, wijziging in (fiscale)wetgeving.

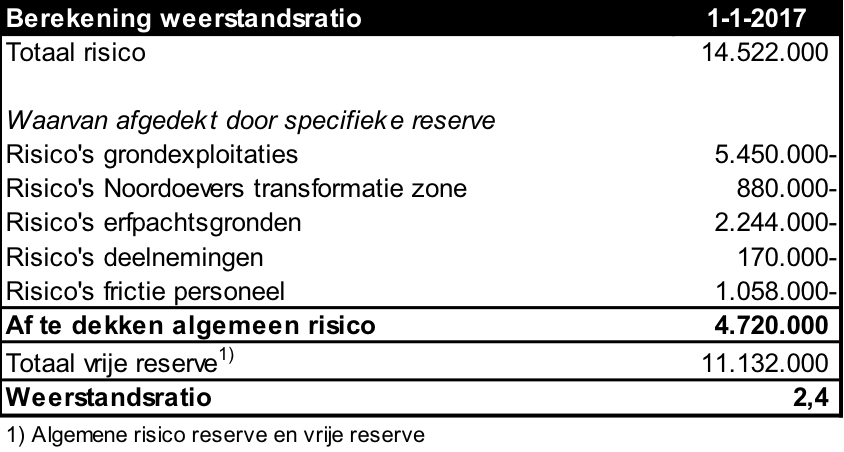

Beoordeling weerstandscapaciteit

Voor de beoordeling van de weerstandscapaciteit gaat het om een beoordeling van de relatie tussen het beschikbare weerstandsvermogen en het, aan de risico's gerelateerde, benodigde weerstandsvermogen. Voor de hoogte en samenstelling van het weerstandsvermogen zijn geen landelijke normen en richtlijnen vastgesteld. De normen voor het weerstandsvermogen worden door de raad vastgesteld. Een gangbare norm is het hanteren van een beoogde weerstandsratio (= weerstandsvermogen gedeeld door risico’s) van tussen de 1 en 1,5. Met een weerstandsratio van 2 of hoger is het weerstandsvermogen goed tot uitstekend te noemen. Uitgangspunt is om voor risico's, waarvoor geen specifieke reserve is gevormd uit te gaan van een ratio van 1,5 met een ondergrens van 1,0. Voor risico's waar wel een specifieke reserve voor is gevormd is een ratio van 1,0 voldoende. De gemeentelijke weerstandsratio voor algemene risico's bedraagt 2,4. In onderstaande tabel is de berekening opgenomen.

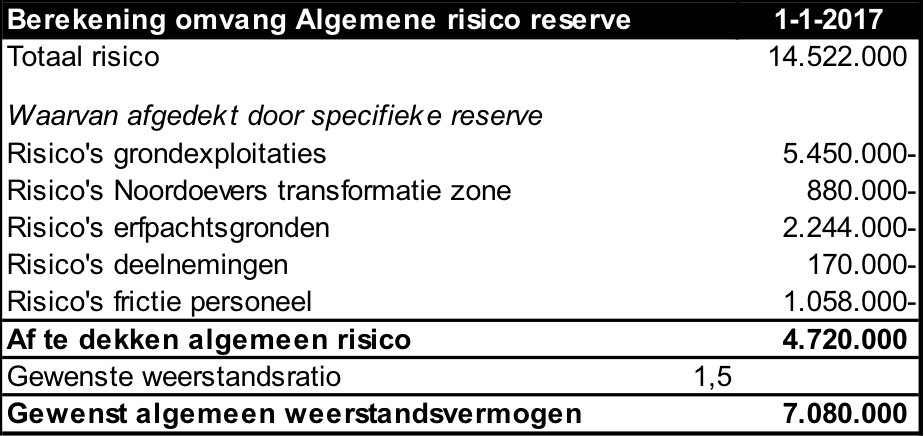

Gewenste omvang Algemene risico reserve

De algemene risico reserve moet uitsluitend gezien worden als weerstandsvermogen. Uitgaande van de ratio van 1,5 en een algemeen risico van € 4,7 miljoen komt de gewenste omvang van de algemene reserve uit op € 7,1 miljoen. In onderstaande tabel is de berekening opgenomen.

De stand van de Algemene risico reserve bedraagt per 1-1-2017 € 7,4 miljoen en is toereikend om de risico's af te dekken. Er is een surplus (€ 300.000), welke nog niet wordt toegevoegd aan de vrije reserve omdat er sprake is van begrote bedragen. Een eventuele toevoeging zal plaatsvinden bij de jaarrekening.

Conclusies

- Voor concrete risico’s zijn specifieke reserves benoemd en is de omvang inzichtelijk.

- Het incidentele weerstandsvermogen is om eenmalige tegenvallers te financieren. Met een omvang van € 20,9 miljoen per 1-1-2017 en in samenhang met de huidige risico’s van € 14,5 miljoen is het weerstandsvermogen toereikend. Daarbij moet worden aangetekend dat nog niet alle risico’s kwantificeerbaar zijn.

- Voor algemene risico's bedraagt de weerstandsratio 2,4.